Preiskalkulation Gastronomie

Das Hauptziel jedes Geschäfts, einschließlich der Gastronomie, ist es, profitabel zu sein. Eine korrekte Preiskalkulation stellt sicher, dass alle Kosten gedeckt sind, einschließlich der Lebensmittelkosten, Personalkosten, Miete, Versorgungskosten und anderer Betriebsausgaben. Ohne eine genaue Kalkulation besteht die Gefahr, dass die Preise zu niedrig angesetzt werden, was zu Verlusten führen kann. In den letzten 1-2 Jahren können wir eine enorme Schwankung in den Rohstoffkosten beobachten. Da ist es nicht wirklich leicht, die Kosten im Blick zu haben und verlässliche Preise zu definieren. In diesem Artikel setze ich mich mit dem Thema Preiskalkulation in der Gastronomie genauer auseinander. In einem anderen Artikel zeige ich dir auch noch eine Excel Vorlage für die Preiskalkulation in der Gastronomie. Ich gehe dabei auf die wichtigsten Grundlagen ein und gebe einige praktische Tipps, wie man mit wenig Aufwand, Preise für Gerichte regelmäßig im Blick behalten und stetig aktualisieren kann. In einem letzten Artikel habe ich mich bereits sehr intensiv mit dem Thema Kalkulation in der Gastronomie mit Fokus auf die Kosten auseinandergesetzt. Hier soll es nun also verstärkt um die Preissetzung und Verkaufspreis Ermittlung gehen.

Preiskalkulation Gastronomie | Online Rechner

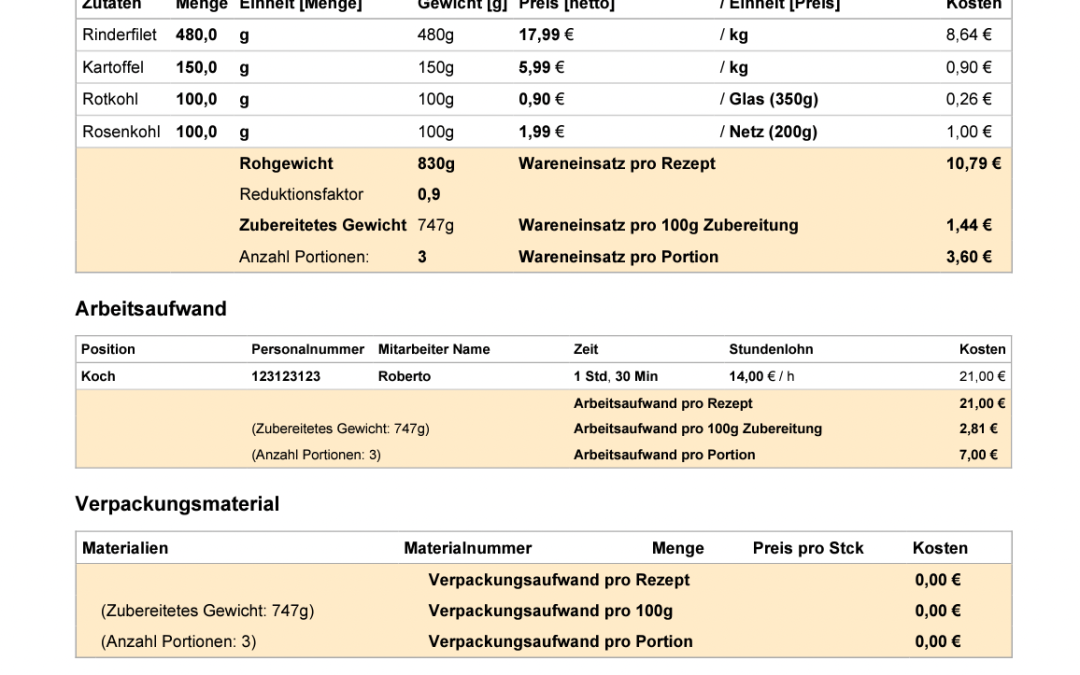

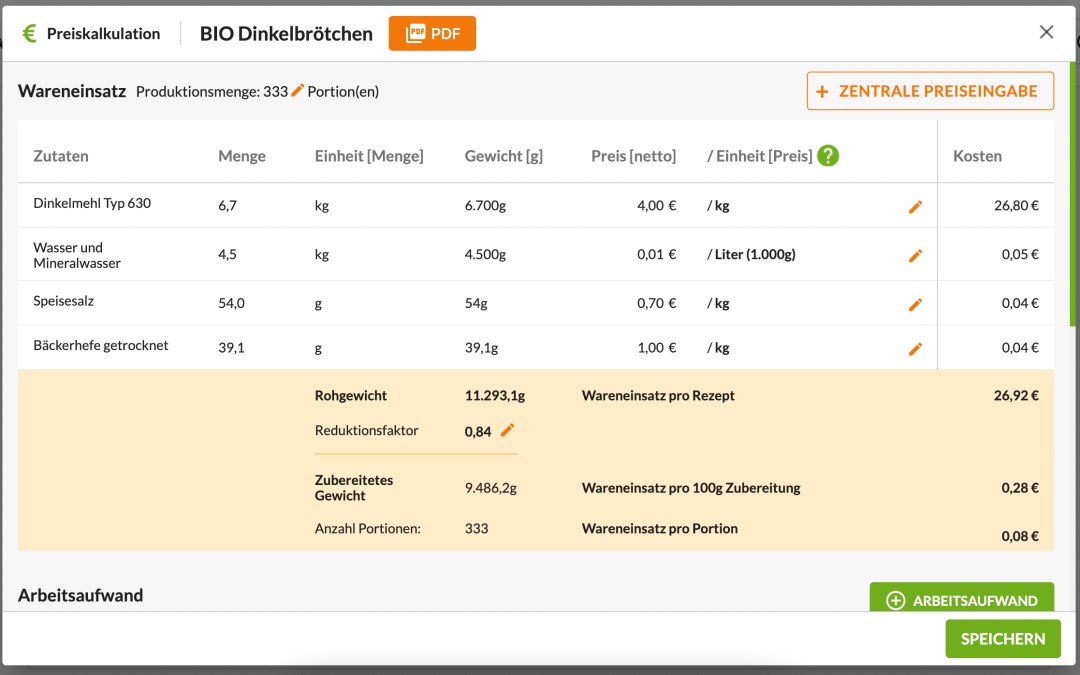

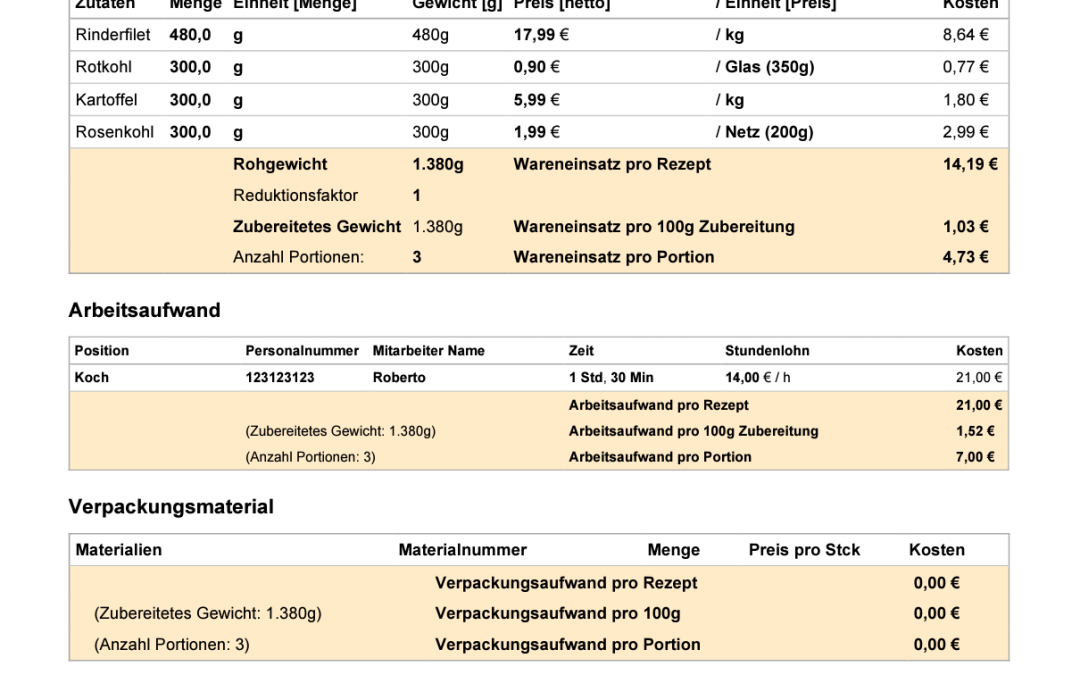

Mit der Rezeptrechner Software helfen wir Gastronomen Zeit und Kosten zu sparen bei der Preiskalkulation für Rezepte und Gerichte. Dafür gibt man zunächst die Rezepte (Zutaten + Mengen) ein. Im Anschluss hinterlegt man noch zentral die Rohstoffpreise pro Zutat. Nun kann man variable Kosten, Personalkosten (Arbeitsaufwand) und Verpackungsmaterial Kosten pro Gericht ermitteln und im Anschluss unter Berücksichtigung von Gewinnmarge und Steuern den finalen Verkaufspreis pro Gericht berechnen.

Mit der Rezeptrechner Software können Gastronomen schnell und einfach die Preiskalkulation für einzelne Rezepturen vornehmen und damit die Verkaufspreise pro Gericht ermitteln.

Grundlagen der Preiskalkulation in der Gastronomie

Zu den Grundlagen der Preiskalkulation gehört zunächst einmal ein gutes Verständnis über unterschiedliche Kostenstrukturen. Wir unterscheiden zunächst einmal vereinfacht zwischen variablen Kosten und Fixkosten.

Variable Kosten

Definition: Variable Kosten ändern sich in Abhängigkeit von der Betriebsleistung und dem Umsatzvolumen. Diese Kosten steigen in der Regel mit der Anzahl der Kunden und/ oder Anzahl der verkauften Gerichte. Beispiele für variable Kosten sind:

- Lebensmittel Kosten (Rohstoffkosten), Getränkekosten. Hier spricht man häufig auch vom Wareneinsatz (siehe auch Wareneinsatz berechnen).

- Direkt Arbeitskosten wie Löhne für stundenweise beschäftigte Mitarbeiter

- Verorgungsmaterialien (z.B. Verpackungen für Take Away Gerichte)

Zudem rechnet man teilweise auch die Marketing- und Werbekosten noch den variablen Kosten zu. Hier spricht man teilweise aber auch von sprunghaften Kosten, da nicht direkt Kosten für jede zusätzlich verkaufte Einheit anfallen.

Fixkosten

Fixkosten sind Ausgaben, die unabhängig vom Umsatz oder der Anzahl der bedienten Kunden gleich bleiben. Diese Kosten fallen regelmäßig an und sind vorhersehbar. Beispiele hierfür sind:

- Miete oder Hypothekenzahlungen für das Restaurantgebäude.

- Versicherungen und Lizenzen.

- Gehälter für fest angestelltes Personal.

- Rücklagen für Investitionen (Inventar, Geräte…)

- Grundlegende Versorgungskosten wie Wasser, Gas und Strom (obwohl ein Teil variabel sein kann).

Grundsätzlich bilden die Kosten einen ersten Anhaltspunkt für die Preiskalkulation in der Gastronomie. Gastronomische Betriebe, die sich in einem ähnlichen Umfeld befinden und eine ähnliche Größe haben, werden auch ähnliche Kostenstrukturen haben. Dadurch ergibt sich ein Stück weit die Untergrenze für die Preissetzung. Das Ziel eines jeden Betriebs ist es, profitabel zu sein und Gewinn zu erwirtschaften. Eine Mindest-Rendite muss dabei bei der Preissetzung ebenfalls schon berücksichtigt sein. Die Frage ist dabei nun, wie hoch diese Mindest-Rendite sein sollte? Doch bevor wir diese Frage beantworten, möchte ich zunächst noch auf einige Kalkulationsmethoden in der Gastronomie etwas genauer eingehen.

Mehr dazu findest du auch in meinem Rechenbeispiel für die Preiskalkulation in der Gastronomie mit Excel Vorlage.

Ansatz 1: Preiskalkulation auf Basis vom Wareneinsatz & Gewinnmargen

Die Wareneinsatzkalkulation ist eine Methode, die speziell darauf ausgerichtet ist, die Kosten für die Zutaten eines Gerichts oder eines Getränks zu berechnen und darauf basierend einen Verkaufspreis festzulegen. Der Fokus liegt hier auf den direkten Materialkosten, also dem, was tatsächlich verbraucht wird, um das Produkt herzustellen.

Für diese Methode geht man wie folgt vor:

- Ermittlung der Kosten der Zutaten: Zunächst werden die Kosten für jede Zutat, die in einem Gericht oder Getränk verwendet wird, ermittelt. Dies beinhaltet den Einkaufspreis der Rohstoffe.

- Berechnung des Gesamtwareneinsatzes: Die Kosten aller Zutaten werden addiert, um die Gesamtkosten für die Herstellung eines Gerichts oder Getränks zu erhalten.

- Festlegung der gewünschten Marge: Hier entscheidet der Gastronom, welche Gewinnmarge er erreichen möchte. Dieser Wert ist oft ein Prozentsatz, der den Gewinn darstellt, den der Gastronom über die Kosten hinaus erzielen möchte.

- Berechnung des Verkaufspreises: Der Verkaufspreis wird berechnet, indem der Wareneinsatz mit einem Faktor multipliziert wird, der die gewünschte Marge berücksichtigt.

Mehr dazu findest du auch in dem Artikel Wareneinsatz in der Gastronomie berechnen.

Um den Verkaufspreis zu berechnen, verwendet man die folgende Formel:

Verkaufspreis = Wareneinsatz×(1+ Gewünschte Marge)

Angenommen, die Kosten für die Zutaten eines Gerichts betragen 5 Euro und der Gastronom möchte eine Marge von 70% erzielen. Der Verkaufspreis würde dann wie folgt berechnet:

Verkaufspreis =5 Euro × (1+ 0,70) = 5 Euro × 1,70 = 8,50 Euro Netto

Auf diesen Preis müssen dann noch die Mehrwertsteuer aufgeschlagen werden. Diese liegt für Lebensmittel beispielsweise bei 19%. Der Brutto Verkaufspreis ergibt sich dann wie folgt:

8,50 Euro Netto x 1,19 = 10,11 Euro

Natürlich setzt niemand den Preis unbedingt bei 10,11 Euro an. Zu beachten wären hier nun noch psychologische Effekte beim Kunden. Am besten setzt man den Preis deswegen knapp unter der nächsten runden Zahl an, z.B. bei 10,90 Euro.

Typische Gewinnmargen in der Gastronomie:

Die gewünschte Gewinnmarge in der Gastronomie kann variieren und hängt von verschiedenen Faktoren ab, wie der Art des Gastronomiebetriebs, der Zielkundschaft, der geografischen Lage, der Qualität der Zutaten und der allgemeinen Marktsituation. Im folgenden findest du ein paar erste Anhaltspunkte, die als Richtlinie genutzt werden können.

- Schnellrestaurants und Imbissbetriebe: In dieser Kategorie, wo der Fokus auf schnellem Service und in der Regel günstigeren Preisen liegt, liegt die Gewinnmarge oft bei etwa 30% bis 40%. Dies berücksichtigt die geringeren Kosten für Zutaten und den schnellen Umschlag.

- Traditionelle Restaurants: Für normale, traditionelle Restaurants kann die Gewinnmarge typischerweise zwischen 35% und 60% liegen. Dies berücksichtigt die höheren Kosten für qualitativ bessere Zutaten, anspruchsvollere Menüs und zusätzliche Serviceleistungen.

- Feinrestaurants und gehobene Küche: In der gehobenen Gastronomie, wo Exklusivität, hochwertige Zutaten und ein besonderes Ambiente eine Rolle spielen, können die Margen 60% bis 70% oder sogar mehr betragen. Dies reflektiert den höheren wahrgenommenen Wert und die Erwartungen der Kunden an ein Premium-Erlebnis.

- Bars und Cafés: In Bars und Cafés, besonders bei alkoholischen Getränken, können die Margen relativ hoch sein, oft zwischen 50% und 80%, bedingt durch die hohe Gewinnspanne bei Getränken im Vergleich zu Nahrungsmitteln.

Es ist wichtig zu beachten, dass diese Margen lediglich allgemeine Richtwerte sind. Jeder Gastronomiebetrieb muss seine eigene Marge basierend auf seinen spezifischen Betriebskosten, dem lokalen Markt und der Zielgruppe festlegen. Außerdem müssen Gastronomen regelmäßig ihre Kostenstrukturen und Preisstrategien überprüfen und anpassen, um wettbewerbsfähig zu bleiben und gleichzeitig rentabel zu arbeiten

Wareneinsatz und Verkaufspreis berechnen mit der Rezeptrechner Software

In dem folgenden Video zeige ich dir, wie du mit Hilfe der Rezeptrechner Software Zeit und Kosten sparen kannst bei der Preiskalkulation in der Gastronomie (siehe auch Kalkulationsrechner Gastronomie).

Ansatz 2: Preiskalkulation auf Basis von Aufschlagsätzen (Aufschlagskalkulation)

Die Aufschlagskalkulation in der Gastronomie ist eine Methode, bei der ein bestimmter Prozentsatz auf die Gesamtkosten eines Produktes oder Dienstes aufgeschlagen wird, um den Endverkaufspreis zu bestimmen. Diese Methode wird oft verwendet, um sicherzustellen, dass alle Kosten eines Betriebs – sowohl die direkten (variablen) als auch die indirekten (fixen) Kosten – abgedeckt werden und zusätzlich ein Gewinn erzielt wird. Dabei nimmt man folgende Schritt vor:

- Ermittlung der Gesamtkosten

- Zunächst werden die gesamten Fixkosten (z.B. pro Monat oder pro Jahr) für ein Produkt oder einen Service berechnet. Zudem sollte hier auch schon ein Gewinn festgesetzt werden, der als Teil der Kosten mit berücksichtigt wird.

- Festlegung des Aufschlagsatzes

- Im nächsten Schritt werden die Fixkosten (plus Gewinn) durch den zu erwartenenden Absatz (z.B. Anzahl Gerichte) geteilt. Es ergibt sich ein Aufschlag pro Gericht.

- Berechnung des Verkaufspreises

- Der Verkaufspreis wird berechnet, indem man die variablen Kosten pro Gericht addiert wird mit dem jeweiligen Aufschlag pro Gericht.

Formel: Verkaufspreis = variable Kosten pro Gericht + Aufschlag pro Gericht

Angenommen, die Gesamt Fixkosten für ein Gericht (einschließlich Miete, Versicherungen, Gewinn usw.) betragen 5,50 Euro und die variablen Kosten betragen 5 Euro pro Gericht, so ergibt sich ein Gesamt Verkaufspreis von 10,50 Euro pro Gericht.

Verkaufspreis = 5 Euro pro Gewicht + 5,50 Euro pro Gericht = 10,50 Euro pro Gericht

Vergiss nicht, dass du auch hier noch die Mehrwertsteuer aufschlagen musst. Der finale Verkaufspreis ergibt sich demnach wie folgt (bei einer Mehrwertsteuer von 19%):

10,50 Euro pro Gericht (netto) x 1,19 = 12,495 (gerundet auf 12,49)

In diesem Beispiel würde das Gericht für 12,49 Euro verkauft werden. Auch hier sollte wieder psychologisch gerundet werden, also beispielsweise auf 12,90 Euro pro Gericht.

Die Aufschlagskalkulation bietet Flexibilität, da der Aufschlagsatz je nach Bedarf angepasst werden kann, um auf Marktveränderungen oder veränderte Kostenstrukturen zu reagieren. Gleichzeitig ist zu berücksichtigen, dass man im Vorwege hierbei definieren muss, wieviel Absatz man erwartet und wie hoch der Gewinn ausfallen soll.

Der Nachteil besteht darin, dass man im schlimmsten Fall, den gleichen Aufschlag auf verschiedene Gerichte aufaddiert. Dadurch können günstige kleine Gerichte sehr teuer werden. Teure größere Gerichte hingegen könnten zu günstig wirken.

Fazit und Empfehlung für die Preiskalkulation in der Gastronomie

Mein Fazit fällt deswegen gemischt aus.

Variable Kosten (Wareneinsatz, Verpackung, Personal) pro Gericht verstehen

Grundsätzlich ist es enorm wichtig, zunächst einmal den Wareneinsatz und die vollständigen variablen Kosten pro Gericht zu verstehen. Der ein oder andere mag argumentieren, dass die Personalkosten ja nicht direkt nur variabel sind, da der Koch so oder so bezahlt werden muss, unabhängig davon, wieviel produziert wird. Dennoch ist es wichtig die Profitabilität der unterschiedlichen Rezepte besser zu verstehen? Wenn man ein sehr teures Gericht auf der Speisekarte hat, welches die Kunden nie bestellen weil es so teuer ist (weil beispielsweise der Aufwand so hoch ist für dieses Gericht), wäre es falsch, die Personalkosten nicht zu berücksichtigen. Dann würde man im schlimmsten Fall das Gericht günstiger machen und der Koch verbringt viel Zeit darauf, dieses Gericht herzustellen und hat weniger Zeit für deutlich profitablere Gerichte. Man würde dann zwar viele aufwendige Gerichte verkaufen, müsste aber möglicherweise einen zweiten Koch einstellen weil nicht genug Zeit für deutlich profitablere Gerichte bleibt. Das wäre nicht zielführend.

Fixkosten und Aufschlag pro Gericht verstehen

Man sollte unbedingt auch die Fixkosten pro Gericht verstehen um ein besseres Gefühl dafür zu entwickeln, wie hoch der Absatz sein muss um die Fixkosten zu decken. Das heißt jedoch nicht, dass man diesen Aufschlag unbedingt im Preis für jedes Gericht berücksichtigen muss. Vielmehr sollte es sich dabei um eine Art Richtwert handeln. Das schöne ist, dass dieser Aufschlag nur fiktiv ist und nicht jedem Produkt gleichermaßen zugeordnet werden muss. Und hier kommt der 3. Ansatz ins Spiel: Das Abwägen und Vergleichen mit anderen Gerichten.

Wettbewerbsvergleich und psychologische Preissetzung

Im letzten Schritt ist für die Preissetzung nun der Wettbewerbsvergleich und die psychologische Preissetzung wichtig. Nutze den Ansatz “Variable Kosten plus Aufschlag je Gericht” als erste Richtlinie und runde den Preis psychologisch. Nun vergleiche das Ergebnis dieser Preiskalkulation mit anderen Gerichten von Wettbewerbern in der Gastronomie (am besten in deinem lokalen Umfeld).

Berücksichtige dabei auch die Qualität und Lage des Restaurants oder Betriebs. Bietet du eine höhere Qualität, so darfst du dir durchaus auch einen höheren Preis erlauben. Denk auch daran, dass Kunden nicht einzelne Preise für einzelne Gerichte vergleichen werden. Vielmehr zählt der erste Eindruck des generellen Preisniveaus.

Stellst du nun fest, dass dein gerundeter ermittelter Preis deutlich unterhalb vom Preis des gleichen Gerichts beim Wettbewerb liegt, so schlage noch 1-3 Euro drauf. Ist der Preis für ein Gericht schon deutlich höher als beim Wettbewerb, dann erinnere dich, dass du einen pauschalen Fixkosten Aufschlag genutzt hast und dieser fiktiv ist. Du kannst also durchaus den Preis auch etwas reduzieren, stelle aber sicher, dass zumindest die variablen Kosten gedeckt sind und du definitiv eine Gewinnmarge berücksichtigt hast. Wenn du deine Gerichte zum Selbstkostenpreis anbietet, gewinnst du nichts. Das wäre ebenfalls nicht zielführend. Die Gewinnmarge muss ja nicht sofort bei 50% liegen.

Skeptisch solltest du jedoch werden, wenn du den Aufschlag immer wieder reduzierst. Dann bedeutet das entweder, dass du deinen Absatz zu gering angesetzt hast (oder du einfach zu wenig verkaufst), oder dass deine Fixkosten zu hoch sind. Achte darauf und bei Bedarf schau dir deine Absätze und deine Fixkosten genauer an.

Und zu guter letzt denk daran: Man kann Preise auch jederzeit anpassen. Stellst du fest, dass Kunden sich immer wieder über einen zu hohen Preis beschweren, hält dich nichts davon ab, diesen anzupassen.

Profitiere von weiteren Vorteilen der Rezeptrechner Software

Mit der Rezeptrechner Software kannst du nicht nur die Preiskalkulation für die Gastronomie vornehmen. Du erhältst automatisch auch Zugang zu weiteren Funktionen wie beispielsweise:

- Nährwertberechnung pro Rezept, pro 100g, pro Portion

- Allergenkennzeichnung für Gerichte (siehe auch Allergenkennzeichnung in der Gastronomie)

- Zusatstoffe Kennzeichnung (z.B. für die Speisekarte)

- Rezeptblätter als PDF erstellen und drucken

- Lebensmittel Etiketten erstellen und drucken

- Rezeptverwaltung online (Zugang von überall auf die eigenen Rezepte)

- Speiseplan Erstellen mit Nährwertangaben (für Catering und Gemeinschaftsverpflegung)

Mit der Rezeptrechner Software kannst du nicht nur die Preiskalkulation für die Gastronomie vornehmen. Du kannst auch Nährwerte berechnen, die Allergenkennzeichnung vornehmen und Rezeptblätter als PDF erstellen.